Estudo da ABES baseado em dados da IDC mostra mercado de software e serviços de US$ 35,4 bilhões, com finanças liderando a demanda e IA generativa no topo das prioridades corporativas para 2026

O setor financeiro consolidou em 2025 sua posição como maior consumidor de tecnologia do Brasil, concentrando 25,4% de um mercado que movimentou US$ 35,4 bilhões em software e serviços, segundo estudo da ABES baseado em dados da IDC. Com IA generativa e agentes inteligentes no topo da agenda estratégica das empresas, o país se prepara para um ciclo de crescimento seletivo em 2026.

O levantamento faz parte da segunda edição do Estudo Mercado Brasileiro de Software – Panorama e Tendências 2026, apresentado pela ABES – Associação Brasileira das Empresas de Software na última segunda-feira (15).

Desenvolvido com base em metodologia da International Data Corporation (IDC), o estudo traça um retrato abrangente de um mercado em maturação, impulsionado pela adoção crescente de inteligência artificial, pela expansão dos serviços digitais e por uma redistribuição gradual dos investimentos em tecnologia pelo território nacional.

Finanças na liderança, com três setores concentrando 70% do mercado

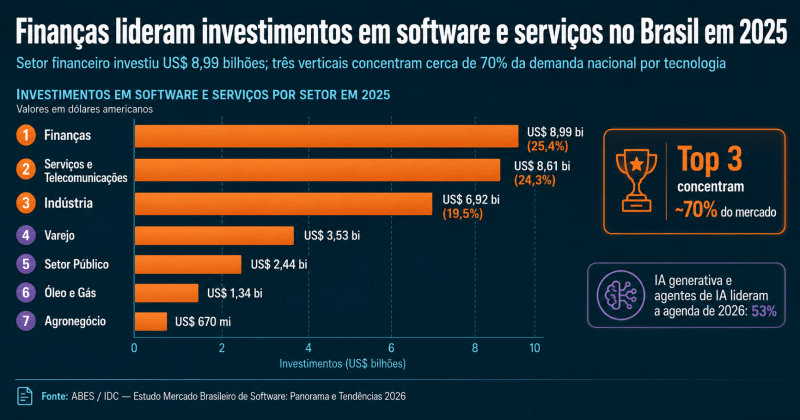

O setor financeiro respondeu por US$ 8,99 bilhões dos investimentos em software e serviços no Brasil em 2025, consolidando a liderança com 25,4% do total. Na sequência aparecem Serviços e Telecomunicações, com US$ 8,61 bilhões (24,3%), e Indústria, com US$ 6,92 bilhões (19,5%). Juntos, esses três segmentos concentram aproximadamente 70% de toda a demanda nacional por tecnologia.

Os demais setores distribuem o restante do mercado: Varejo (US$ 3,53 bilhões), Setor Público (US$ 2,44 bilhões), Óleo e Gás (US$ 1,34 bilhão) e Agronegócio (US$ 670 milhões). A concentração expressiva nos três primeiros verticais reflete tanto o nível de maturidade digital quanto a intensidade regulatória de setores que dependem diretamente de infraestrutura tecnológica robusta para operar.

Para Jorge Sukarie Neto, conselheiro da ABES e responsável pelo estudo, os resultados sinalizam uma mudança de fase relevante. “As empresas brasileiras avançaram da experimentação para a implementação prática da Inteligência Artificial. Os agentes de IA passam a ocupar um papel cada vez mais relevante na automação de processos, na produtividade e na geração de novos modelos de negócio”, avalia.

IA generativa e agentes inteligentes dominam agenda para 2026

A pesquisa aponta que inteligência artificial generativa e agentes de IA lideram a agenda estratégica das organizações brasileiras, sendo apontados por 53% dos executivos como o tema prioritário para investimentos em tecnologia em 2026. A segurança da informação e a segurança em nuvem aparecem na sequência, citadas por 41% dos respondentes, seguidas por IA e Machine Learning (ML) (35%), infraestrutura de nuvem (24%) e Big Data e Analytics (24%).

A adoção dos agentes de IA avança em ritmo acelerado. Atualmente, 40% das empresas já realizam investimentos nessa tecnologia. Outras 33% pretendem iniciar projetos nos próximos 12 meses. Na prática, mais de sete em cada dez organizações brasileiras já investem ou planejam investir em agentes inteligentes no curto prazo.

Os obstáculos, contudo, seguem relevantes. Qualidade dos dados, modernização de sistemas legados, governança, escalabilidade e escassez de profissionais especializados figuram entre os principais desafios para ampliar o uso da IA em escala corporativa. A combinação de alta demanda com gargalos operacionais cria um ambiente de pressão crescente sobre as áreas de tecnologia e sobre o mercado de talentos.

Ecossistema pulverizado e liderado por pequenas empresas

O Brasil encerrou 2025 com 41.613 empresas atuando nos segmentos de software e serviços. O ecossistema segue fortemente pulverizado: 62,5% são microempresas e 31,8% são pequenas empresas, totalizando 94,3% de todo o setor. Médias empresas correspondem a 3,4% do mercado, e grandes organizações representam apenas 2,3%.

No recorte por atividade, as empresas de serviços lideram com 37,6% do total, seguidas por distribuidoras de tecnologia (33,3%) e desenvolvedoras de software (29,1%). A predominância de micro e pequenas empresas indica um mercado de base ampla, mas que enfrenta desafios estruturais de escala para competir globalmente.

Investimentos em TI avançam para além do Sudeste

O estudo registra uma tendência consistente de desconcentração geográfica dos investimentos em tecnologia. O Sudeste segue responsável pela maior fatia, com 62,37% dos aportes nacionais em TI em 2025, mas essa participação vem recuando: em 2012, a região concentrava 65% do total.

O Sul avançou de 12% para 15,86% no mesmo período, enquanto o Norte passou de 2% para 3,12%. O Centro-Oeste responde por 10,96% e o Nordeste por 7,70%. A redistribuição gradual reflete tanto a expansão da infraestrutura digital em regiões historicamente menos atendidas quanto o crescimento de ecossistemas locais de inovação.

Perspectivas: crescimento seletivo em 2026

De acordo com as projeções da IDC incorporadas ao estudo, o mercado brasileiro de tecnologia seguirá crescendo em 2026, embora em ritmo mais seletivo e orientado à eficiência operacional. A expectativa é de crescimento de 5,3% para o segmento de TI, 3,9% para Telecom e 4,6% para Business IT, categoria que abrange serviços, outsourcing, cloud e soluções corporativas.

O cenário favorece iniciativas ligadas à produtividade, automação e modernização de processos, consolidando a inteligência artificial como principal vetor de transformação empresarial no horizonte imediato.

A íntegra do Estudo Mercado Brasileiro de Software – Panorama e Tendências 2026 estará disponível a partir de 18 de junho para download em abes.org.br/dados-do-setor.

Sobre a ABES

A Associação Brasileira das Empresas de Software (ABES) representa cerca de 2.000 empresas distribuídas por todo o território nacional, concentrando aproximadamente 80% do faturamento do mercado de tecnologia e serviços no Brasil e gerando mais de 260 mil empregos diretos. Fundada há 40 anos, a associação atua na promoção da inovação, no fortalecimento do ecossistema tecnológico brasileiro e no desenvolvimento de políticas voltadas à competitividade do setor.

Glossário

IA generativa: modalidade de inteligência artificial capaz de criar conteúdo original, como textos, imagens e código, a partir de grandes volumes de dados de treinamento.

Agentes de IA: sistemas autônomos baseados em inteligência artificial que executam tarefas, tomam decisões e interagem com outros sistemas com mínima intervenção humana.

Machine Learning (ML): subcampo da inteligência artificial que permite que sistemas aprendam e melhorem seu desempenho a partir de dados, sem programação explícita para cada tarefa.

Cloud (computação em nuvem): modelo de fornecimento de recursos de TI, como servidores, armazenamento e software, pela internet, sob demanda e com cobrança proporcional ao uso.

Outsourcing: contratação de terceiros para executar funções ou processos que poderiam ser realizados internamente, prática comum na área de TI para redução de custos e acesso a especialização.

Business IT: segmento do mercado de tecnologia voltado a soluções e serviços corporativos, incluindo outsourcing, cloud empresarial e sistemas de gestão.

IDC (International Data Corporation): empresa global de pesquisa e inteligência de mercado especializada em tecnologia da informação, telecomunicações e mercados de consumo de tecnologia.

Big Data e Analytics: conjunto de tecnologias e práticas para coleta, armazenamento e análise de grandes volumes de dados estruturados e não estruturados, com o objetivo de gerar insights para a tomada de decisão

Aqui no Crypto ID você encontra reunidos os melhores estudos e pesquisas sobre o universo da Segurança da Informação aplicada a diversas verticais de negócios. Acesse nossa coluna e conheça!

Siga o Crypto ID no LinkedIn agora mesmo!