Operação Saldo Negativo é o nome dado ao gigantesco e organizado esquema de fraudes que ludibriava empresários para sonegação de tributos federais

A Polícia Federal e a Receita Federal deflagraram, na manhã da terça-feira, dia 5 de novembro a Operação Saldo Negativo, destinada a combater grupo criminoso especializado em fraudar declarações de tributos federais através de compensação com créditos falsos.

Cerca de 140 policias federais, com apoio de 41 servidores da Receita Federal, cumprem 25 mandados de prisão preventiva em desfavor de um servidor público, advogados, contadores e intermediários, bem como 30 mandados de busca.

A operação ocorreu nos Estados de Santa Catarina (Florianópolis, São José, Criciúma, Itapema e Indaial), São Paulo (São Paulo, São Bernardo do Campo, Carapícuiba e Ribeirão Preto), Paraná (Colombo) e Distrito Federal (Brasília).

Além disso também estão sendo cumpridas ordens judiciais de sequestro de 30 veículos, 3 motos aquáticas, 2 embarcações, 24 imóveis residenciais e comerciais, 106 lotes/terrenos em um condomínio e de valores existentes em contas bancárias dos investigados até um limite de cerca de 7,8 bilhões de reais.

Até o momento já foram identificadas cerca de 3.500 empresas clientes do grupo criminoso, sediadas em 597 municípios, abrangendo todos os Estados.

O Golpe

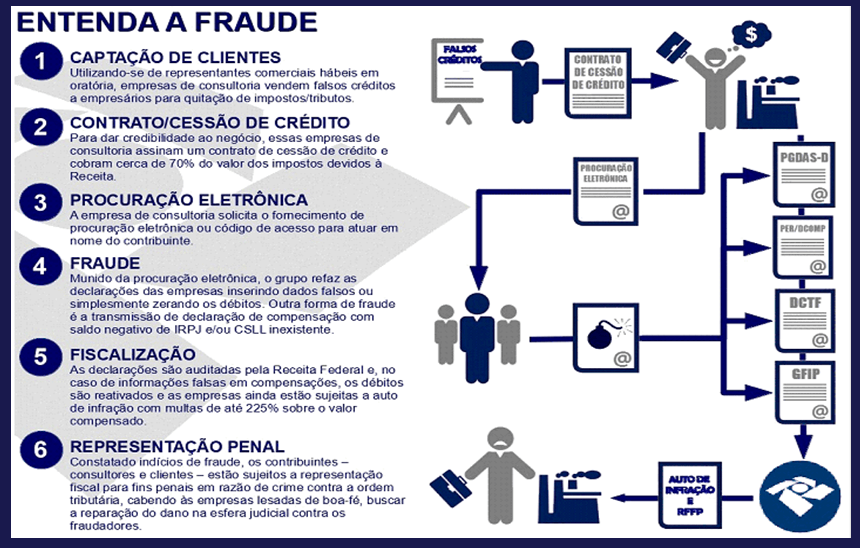

O golpe era aplicado pela suporta consultoria tributária em conjunto com um auditor da Receita Federal que foi preso ontem. A empresa de assessoria oferecia uma forma de empresas quitarem suas dívidas por um valor menor.

Os fraudadores diziam ter créditos tributários junto à Receita Federal e os repassava às empresas por um valor menor. Para quitar um débito de R$ 100 mil, as empresas adquiriam o suposto crédito de igual valor, pagando ao fraudador o valor de R$ 70 mil. Ao adquirirem os falsos créditos com deságio, os contribuintes imaginavam obter vantagem de R$ 30 mil, porém, além do valor pago aos fraudadores continuam com a dívida integral junto ao Fisco.

A quadrilha firmava um contrato de cessão de créditos tributários com as empresas e tinha um esquema para fazer com que os créditos falsos parecessem verdadeiros: assumir o controle de todo o envio de declarações e pedidos de compensação das empresas.

Para essa operação os fraudadores exigiam uma procuração eletrônica da empresa ou até o próprio certificado digital da empresa, dizendo que era necessário para a compensação dos tais créditos. Na verdade, o grupo usava isso para refazer as declarações das empresas zerando os débitos ou colocando dados falsos de IRPJ e CSLL.

Os valores utilizados indevidamente para compensar/suspender tributos federais superam a cifra de R$ 2,3 bilhões, sendo que desse total, R$ 1 bilhão se refere a falsos créditos enviados para uso futuro. Aproximadamente 80% desses valores já foram objeto de auditoria por parte da Receita Federal.

A fraude envolveu mais de 3.500 empresas distribuídas por quase 600 municípios de todo o país. Os contribuintes que se utilizaram dos falsos créditos terão suas dívidas reativadas e ainda estão sujeitos a auto de infração com multas de até 225% sobre o débito compensado. As empresas lesadas de boa-fé poderão buscar reparação dos danos na esfera judicial contra os fraudadores.

Além das ações penais cabíveis, os operadores também serão alvos de fiscalizações sobre os valores não declarados recebidos em razão da fraude. Os valores dos autos de infração poderão chegar a R$ 90 milhões, divididos entre 26 pessoas físicas e 16 pessoas jurídicas.

Operação Saldo Negativo – O nome da operação identifica uma modalidade de compensação de tributos federais, originado de pagamentos a maior de IRPJ/CSLL, que foi largamente utilizado pela quadrilha para cometer as fraudes. A expressão, de forma irônica, faz referência ao “resultado” das operações fraudulentas desarticuladas pela atuação conjunta da Receita Federal, Polícia Federal e Ministério Público Federal.

Neste caso, as procurações foram feitas de duas formas via e-CAC: com certificados digitais ou com a obtenção do código de acesso.

Diante dessa gigantesca operação criminosa, pode-se tirar o aprendizado: É preciso ter mais atenção com as supostas “vantagens” que são oferecidas e muito cuidado com o certificado digital ICP-Brasil.

As pessoas que tem um Certificado Digital ICP-Brasil (titulares dos documentos eletrônicos) devem ter ciência de que seus certificados digitais não devem ser entregues ou compartilhados com terceiros. O que é assinado com certificados digitais tem o mesmo valor jurídico do que é assinado em papel de forma manuscrita e validado por um terceiro de boa fé, no caso, o reconhecimento de firma feita pelos cartórios.

Desta forma, caso precise fazer uma procuração eletrônica entenda a finalidade, defina o fim específico dessa procuração e o prazo de validade.

Sugerimos a leitura desse artigo: Alerta aos titulares de certificados digitais ICP-Brasil

Os mandados foram expedidos pela 1ª Vara Federal de Florianópolis/SC em decorrência de pedido apresentado pela Polícia Federal, o qual contou com manifestação favorável do Ministério Público Federal, tendo, ainda, a investigação contado com o apoio da unidade do Ministério Público de Santa Catarina em Criciúma/SC.

Os investigados poderão vir a ser indiciados, na medida da participação de cada um, pela prática dos crimes de falsidade ideológica (art. 299 do Código Penal), estelionato (art. 171, par. 3º, do Código Penal), sonegação fiscal (art. 2º, I, da Lei nº 8.137/1990), lavagem de dinheiro (art. 1º, par. 4º, da Lei nº 9.613/1998) e formação de organização criminosa (art. 2º, §4º, II, da Lei 12.850/2013).

Alerta aos titulares de certificados digitais ICP-Brasil

Compartilhe esse artigo, nunca seu certificado digital!

Com informações da Polícia Federal